Voorafgaand aan dit hoofdstuk te lezen adviseren wij je om het pensioenregeling en de keuzes die je hebt door te nemen.

Wat hebben pensioen en risico nemen met elkaar te maken?

Iedere maand betaalt Vopak premie voor je pensioen. Als je na 1 juli 2007 in dienst bent gekomen, betaal je zelf ook een deel van de premie. Vopak houdt dit deel in op je salaris (je eigen bijdrage). De premies worden belegd. De premies vormen samen met het rendement op de beleggingen het kapitaal voor je pensioen. Op een bepaald moment zet je het kapitaal om in een pensioen voor jou en een nabestaandenpensioen voor je eventuele partner.

We bieden je de keuze: Premie beleggen of direct pensioen inkopen

Je kunt ervoor kiezen de premies te laten beleggen en zo een pensioenkapitaal op te bouwen. Zolang je belegt draag jij het beleggingsrisico. Je kunt ook direct pensioen inkopen met de premie. Je kunt dat vier keer per jaar doen. Hoe dan ook wordt het kapitaal omgezet in een pensioen voor jou en je partner als je met pensioen gaat.

Iedereen die na 2019 in dienst is gekomen, belegt standaard de premie die je ontvangt voor het A-deel van je salaris (tot € 72.541 ) en het B-deel (tussen de € 72.541 en € 137.800). Als jij voor 2019 in dienst bent gekomen, koop je standaard pensioen in met de premie voor het A-deel van je salaris en beleg je de premie voor het B-deel.

Welk risico loop je als je de premies belegt?

Als je kiest voor ‘beleggen’, dan is de hoogte van je pensioen afhankelijk van de rendementen op de beleggingen. Hoe beter het gaat op de beurs, hoe hoger je pensioen zal zijn. Op de lange termijn levert beleggen naar verwachting een hoger pensioen op dan sparen. Als je belegt kun je ook slechte jaren meemaken op de beurs, waardoor je pensioen lager uitvalt.

Als fonds moeten wij onze ‘risicohouding’ vaststellen. Dat is de mate waarin je risico’s kunt lopen en bereid bent risico’s te lopen. We kijken daarbij naar de risico’s die (voormalige) medewerkers bij Vopak kunnen en willen lopen. Kunnen zij weinig risico nemen? Dan mogen de beleggingen als het flink tegenzit niet veel minder waard worden dan de verwachte, gemiddelde uitkomst.

Het meest veilig is natuurlijk sparen. Alles sparen is volgens ons echter geen optie, omdat je pensioen dan (te) laag uitvalt. De spaarrente is namelijk (lager dan) 0%. Zonder rendement groeit je kapitaal niet. Het is belangrijk een goede balans te vinden tussen een zo hoog mogelijk verwacht pensioen en een zo laag mogelijk risico.

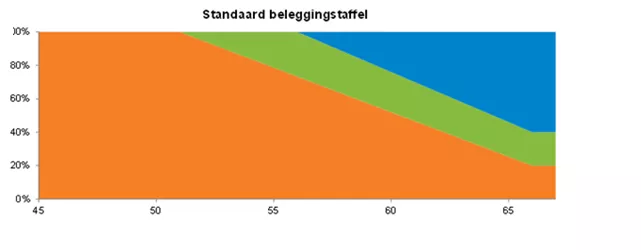

Samen met deskundigen kijken we regelmatig naar de beleggingsstaffel. Deze staffel laat zien dat je minder risico loopt naarmate je ouder wordt. Het gaat om de standaard beleggingsmix. Als je zelf je mix kiest, ziet de staffel er anders uit. De standaard beleggingsstaffel ziet er op dit moment als volgt uit:

In de tabel hierna zie in de middelste kolom de uitslag naar beneden (als het flink tegenzit, 5% kans hierop) en naar boven (ook 5% kans hierop) ten opzichte van de verwachte, gemiddelde uitkomst. De berekening is gebaseerd op toekomstscenario’s van De Nederlandsche Bank.

In de rechterkolom zie je wat het bestuur acceptabel vindt. Mocht in de toekomst de kans groter dan 5% worden dat je pensioen lager uitvalt dan het percentage dat hier staat, dan grijpt het bestuur in.

De tabel ziet er anders uit als je kiest voor een variabel pensioen.

| jouw leeftijd | met 90% zekerheid valt je pensioen uit tussen *) | bestuur grijpt in als deze ondergrens bereikt wordt (risicohouding) |

|---|---|---|

| 30 jaar | - 55% en + 158% | - 66% |

| 35 jaar | - 55% en + 159% | - 66% |

| 40 jaar | - 52% en + 129% | - 62% |

| 45 jaar | - 51% en + 117% | - 61% |

| 50 jaar | - 45% en + 93% | - 54% |

| 55 jaar | - 37% en + 61% | - 44% |

| 60 jaar | - 23% en + 33% | - 28% |

| 65 jaar | - 8% en + 11% | - 10% |

*) de uitslag is berekend ten opzichte van het gemiddelde, te verwachten pensioen als je dit laat ingaan op je 68e.

Twee voorbeelden

● Stel, je bent 30 jaar oud. Het pensioen dat je naar verwachting krijgt als je het laat ingaan op je 68e is € 30.000 pensioen per jaar. Beleg je de premies, dan is er een (kleine) kans dat je maar € 13.500 aan pensioen kan inkopen. Dat is 45% van je verwachte pensioen. Als het in dezelfde mate meezit, kun je op je 68e € 77.400 pensioen inkopen, dat is 158% meer dan het verwachte pensioen. Bij deze pensioenen moet nog de geldende AOW-uitkering worden opgeteld.

● Stel, je bent 60 jaar. Het pensioen dat je naar verwachting krijgt als je het laat ingaan op je 68e is € 30.000 per jaar. Er is een (kleine) kans dat je maar € 23.100 pensioen kan inkopen. Dat is 77% van je verwachte pensioen. Als het in dezelfde mate meezit kun je op je 68e € 39.900 pensioen inkopen, dat is 33% meer dan het verwachte pensioen. Bij deze pensioenen moet nog de geldende AOW-uitkering worden opgeteld.

Welk risico loop je als je direct pensioen inkoopt?

Als je direct pensioen inkoopt met je premie, is de kans dat je pensioen verlaagd wordt klein. Je hebt echter geen 100% zekerheid dat je pensioen niet lager uitvalt. Heeft het pensioenfonds langere tijd onvoldoende of geen reserves meer? Dan moet het bestuur de pensioenen verlagen. Het verlagen van de pensioenen is een uiterste maatregel en gebeurt pas als er geen andere mogelijkheden meer zijn om het fonds weer financieel gezond te krijgen.

Het bestuur heeft ervoor gekozen enig risico te accepteren als je direct pensioen inkoopt. Daardoor is er namelijk een grotere kans dat we genoeg rendement maken om je pensioen te kunnen verhogen. Zo proberen we je pensioen waardevast te houden!

Je keuze doorgeven is heel eenvoudig

Wil je dat de premie voor je pensioen op een andere manier wordt gebruikt? Download dan het formulier ‘Keuze aanwending bruto premie’ van de website en stuur of mail het naar het pensioenfonds. De adresgegevens staan op het formulier. We zorgen er vervolgens voor dat je zo snel mogelijk pensioen gaat opbouwen op de manier die jouw voorkeur heeft!